Share the post "Chi sta comprando sul mercato americano quando tutti dicono che stanno vendendo?"

La situazione

Del problema dei buyback avevamo già parlato a Luglio 2014, in un articolo che anticipava anche la stampa mainstream:

C-Suite Pusher e consumatori di Buyback

Ne abbiamo parlato anche recentemente appena prima che lo portasse alla ribalta la Clinton

Crediamo a questo punto sia necessario un ulteriore approfondimento, dopo aver letto con attenzione una relazione della situazione della Harward Business School che delinea il problema ancora meglio dal punto di vista quantitativo.

L’approfondimento

Come detto i buyback sono il riacquisto da parte delle società delle proprie azioni. Sebbene i CEO, CFO, e CXX di qualsiasi tipo adducano mille motivazioni per questa attività, la verità è semplice: grazie ai buyback loro aumentano il loro stipendio. Nel 2012 i CXX (ovvero i più alti dirigenti) delle aziende della Fortune 500, hanno avuto uno stipendio annuale medio di 30 milioni di dollari, di cui il 42% da stock option e il 41% da stock award (premi in azioni). Questo porta in media a uno stipendio dipendente dalle azioni per l’83%. Per cui è chiaro capire quanto importante sia per loro che le azioni salgano (non tanto che l’azienda vada meglio). Comprare azioni fa salire il prezzo azionario della società e migliora l’EPS (utili per azione) visto che se anche gli utili non salgono, abbassando il dividendo l’EPS risulta migliorativo.

Il tutto ebbe inizio nel 1982, quando un certo J. Shad (un CEO di Wall Street) che collaborava con la Sec fece in modo che venissero allargate le maglie delle regole che definivano la manipolazione delle azioni a livello corporate. Da quel punto le aziende, che prima con i buyback stavano bene attente a non manipolare il mercato per non incorrere in sanzioni, non dovevano più preoccuparsi di questo problema.

Il tutto andò a sommarsi alla visione sempre più di breve termine degli investitori e delle corporate, più attente al quarter in chiusura che non a visioni di lungo periodo. Questo per la necessità di massimizzare l’utile per l’azionista, un approccio iniziato circa 40 anni fa che ha portato a valutare più importanti i risultati sui tre mesi e che ha penalizzato nel tempo visioni strategiche di lungo periodo. Infatti di per sè massimizzare l’utile per l’azionista non è sbagliato, se non fosse che sarebbe meglio “dare un buon utile all’azionista sostenibile per un lungo periodo” rispetto a “massimizzare l’utile per l’azionista per la prossima trimestrale”.

Il primo che ha additato questa visione aziendale distorta è stato J Montier nel suo documento “The world dumbest idea“. Addirittura Montier arriva a mostrare che dal 1980, le aziende americane hanno riacquistato più azioni di quelle emesse, producendo un saldo negativo, tanto per spiegare quanto la pratica del buyback sia diventata massiccia.

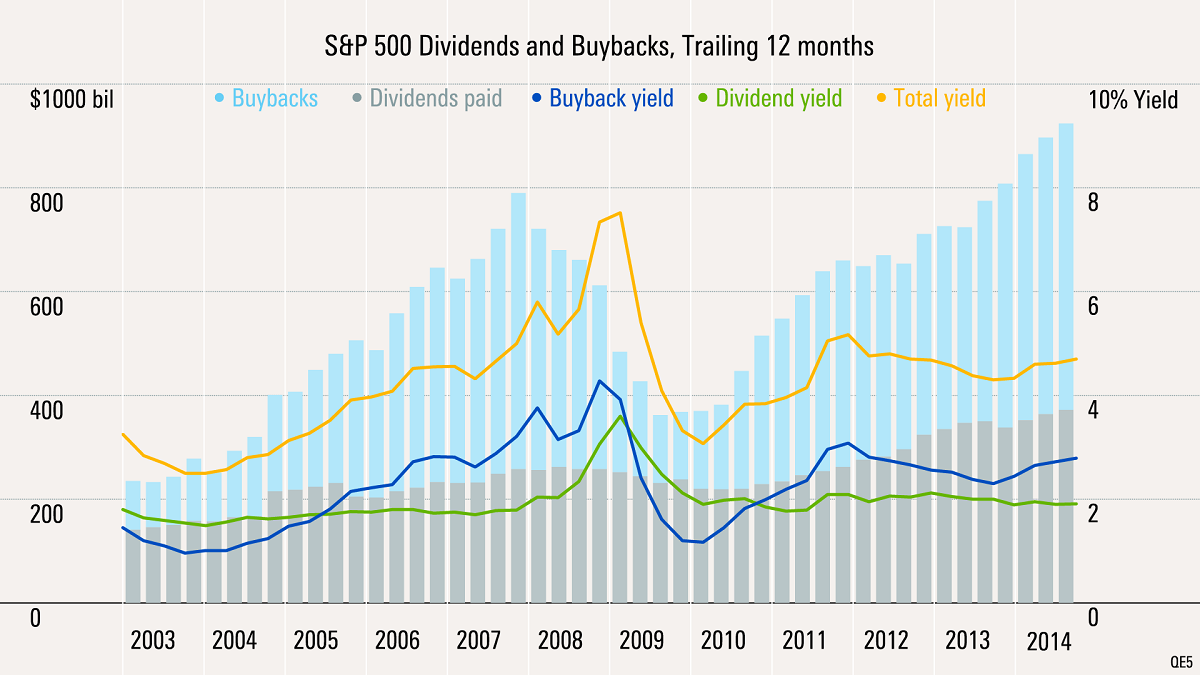

Arriviamo dunque al nocciolo della questione: dal 2003 al 2012 i 2.4 trilioni di utili delle azienda americane sono finite in:

- 54% in buyback

- 37% in dividendi

- il rimanente 9% in investimenti a aumento dei salari

Quindi il 91% degli utili è stato utilizzato per ridare valore all’azionista e per aumentare lo stipendio dei dirigenti.

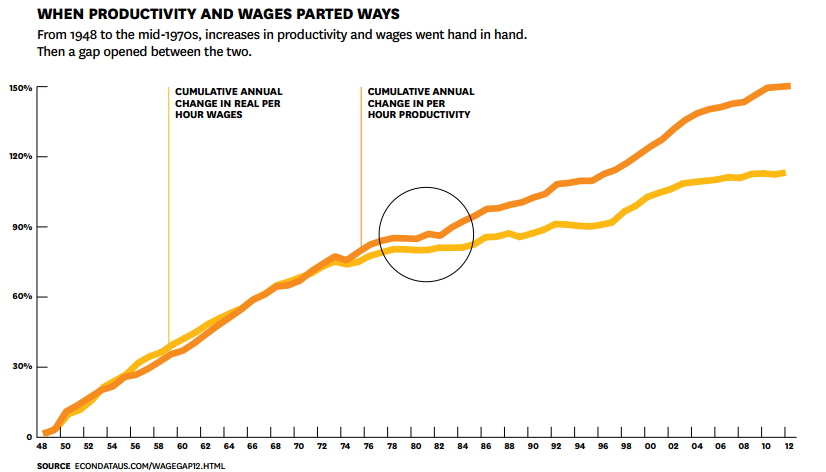

Questo ha aiutato ad aumentare la forbice di differenza tra i più ricchi e i più poveri, perchè mentre la produttività aumentava, conseguentemente avrebbero dovuto aumentare anche i salari in modo da creare un circolo virtuoso: così non è stato.

Quindi nonostante gli utili delle società americane siano passati dal 6% del gdp al 12% del gdp in 40 anni, la crescita rimane anemica, i salari circa piatti negli ultimi anni e la nazione ha difficoltà a rispondere alle esigenze di base (ad esempio se si pensa alla scuola, il debito per studiare degli americani è più che raddoppiato in 30 anni passando a 1.2 trilioni di dollari; la spesa per la ricerca è passata nello stesso periodo da 1.2% del gdp a 0.75%).

Nel dopoguerra le imprese americane perseguivano la politica della crescita sostenibile: gli utili erano reinvestiti nell’azienda, fosse in espansione, ricerca, crescita, formazione per i dipendenti, dare maggiore sicurezza di dipendenti. Questo permetteva di distribuire parte della ricchezza anche al ceto medio, creando un circolo virtuoso dove quando l’azienda prospera, prospera il dipendente e quindi anche la società.

Si trattava di un processo che creava valore a tutti i livelli: azienda, dipendente, società. Attorno al 1980 ha iniziato a farsi strada invece un nuovo obiettivo, come dicevamo: massimizzare il profitto per l’azionista. Questo ha portato dal creare valore, all’estrarre valore dalla società.

Il tutto iniziò a causa dei takeover avuti ad inizio anni ’80 in maniera massiccia negli usa. In quegli anni i dirigenti vennero accusati di non estrarre abbastanza valore per gli azionisti dalle operazioni e quindi vennero cambiate le valutazioni: le valutazioni venivano quindi fatte in relazione al risultato che veniva corrisposto agli azionisti (quindi trimestrale e eps). L’obiettivo quindi divenne quello di massimizzare questi valori, e di conseguenza, il dirottare sui buyback miliardi di dollari, iniziò ad essere una pratica normale.

Il buyback di per sè non è una pratica negativa. In particolare la “tender offer” (ovvero quando un’azionista contatta gli altri azionisti per comprare le azioni e quindi avere una fetta più grande della società) è una pratica che non danneggia il mercato, ma serve ad acquisire il controllo della società magari in un periodo in cui le azioni sono sottovalutate (secondo chi fa l’offerta). I buyback attuali invece vengono fatti quasi tutti in “open market” ovvero mediante intermediari (in massima parte Goldman Sachs) che compra un certo quantitativo di azioni sul mercato ritirandole. La società riacquista le azioni per sè, può cancellarle oppure registrarle nel balance sheet e tenerle come “tesoretto”.

Questa pratica ha soli due limiti: la società deve dichiarare che farà buyback e in che periodo e modalità. La società non può comprare azioni ogni giorno per più del 25% del volume medio giornaliero delle ultime 4 settimane. Periodicamente poi la società informa la SEC di quanto ha comprato, ma solo un’investigazione di dettaglio può verificare se il parametro indicato è stato rispettato. La Sec quindi si “fida” del comunicato.

Del resto dal canto loro i manager spiegano la necessità di fare buyback con queste motivazioni.

La prima è la dimostrazione che credono nell’azienda. Comprare azioni della propria azienda quando l’azienda è sottovaluta mostra fiducia nel futuro dell’azienda stessa. Peccato che studi dell’Academic Resource Network mostrano come le aziende solitamente comprano ai massimi e vendono ai minimi (tipo il parco buoi) e non il contrario. Quindi il discorso non sta in piedi.

Il secondo motivo è bilanciare la vendita di azioni quando i dipendenti esercitano le stock option (per evitare che il prezzo scenda). Anche questa motivazione lascia il tempo che trova, visto che gli stessi dipendenti potrebbero diluire la vendita di azioni se credono davvero che l’azienda andrà meglio, oppure non venderle del tutto.

La terza è forse la più grave detta da un CEO: non ci sono opportunità migliori in cui investire soldi. Credo che un CEO del genere andrebbe subito licenziato. Alcuni si appellanno al fatto della tassazione, peccato che dal 2003 la tassazione sui dividendi e i capital gain sia uguale, per cui la storia del “meglio fare buyback che dare dividendi” rimane non sostenibile.

Quindi l’unico vero motivo è aumentare i propri stipendi.

La cosa incredibile è che per massimizzare il ritorno agli investitori (inclusi se stessi) le aziende sono arrivate ad indebitarsi (visti i tassi a zero) pur di continuare questo ciclo iniziato ormai da anni.

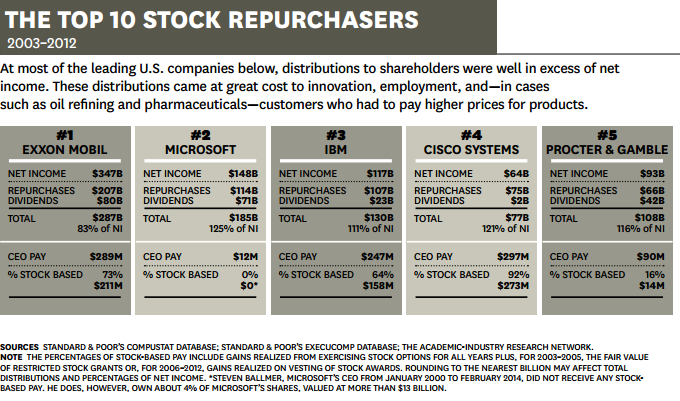

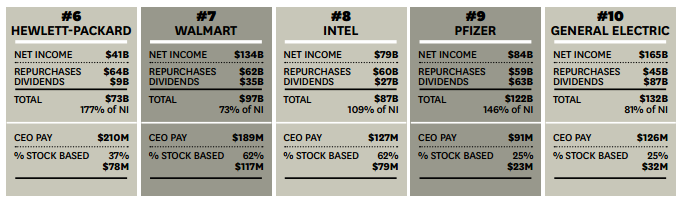

Se si considerano le 10 aziende che dal 2003 hanno fatto più buyback (si vedano i grafici sotto)

si può facilmente calcolare come dal 2003 al 2012 abbiano speso 870 miliardi di dollari in buyback, di cui buona parte (circa il 40-50%) ritornati mediante stipendi nelle tasche dei dirigenti che hanno deciso i buyback, aumentando le differenze sociali, riducendo la crescita sostenibile dei consumi e distorcendo il mercato (come se non bastavano i tassi a zero e i qe).

Cosa si può fare?

Le cose da fare sono 3:

- mettere delle regole precise per regolamentare gli open market buy-back, se non fermarli

- cambiare il metodo di premio dei dirigenti non più basato sul valore azionario e sulle azioni, ma sul vero valore dell’azienda nel tempo

- non permettere ai dirigenti di poter decidere sia come vengono premiati che come fare i buyback, ma mettere un consiglio di amministrazione che decida come premiare i dirigenti in maniera diversa e valuti con attenzione il loro operato non solo sugli eps

La sec, l’organo preposto al controllo del mercato, tre giorni fa mediante il suo CEO M.J White ha dichiarato che non sta monitorando le operazioni di buyback e che al momento non ha strumenti per indagare perchè per farlo dovrebbe accusare una società di market manipulation e non ci sono regole che permettano di farlo. Della serie: SEC Pilato.

Intanto nel 2014 la % di ritorno all’investitore degli utili è salita dal 91% del 2012 al 95%, ovvero 553 miliardi (valore secondo solo al 589 del 2007).

Considerato che il tetto è il 100% e che aumentare più di così i profitti è dura (commodities che scendono, petrolio a zero, tassi a zero, stipendi piatti, investimenti nulli), direi che siamo alla fine della curva (o molto vicini).

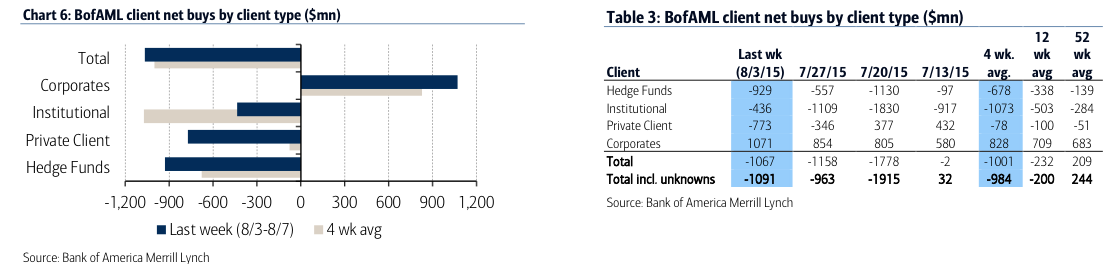

Ci lasciamo con un’ultima immagine che mostra chi sono gli unici compratori sul mercato equity usa, in caso non fosse chiaro.

fonti: Harward Business School