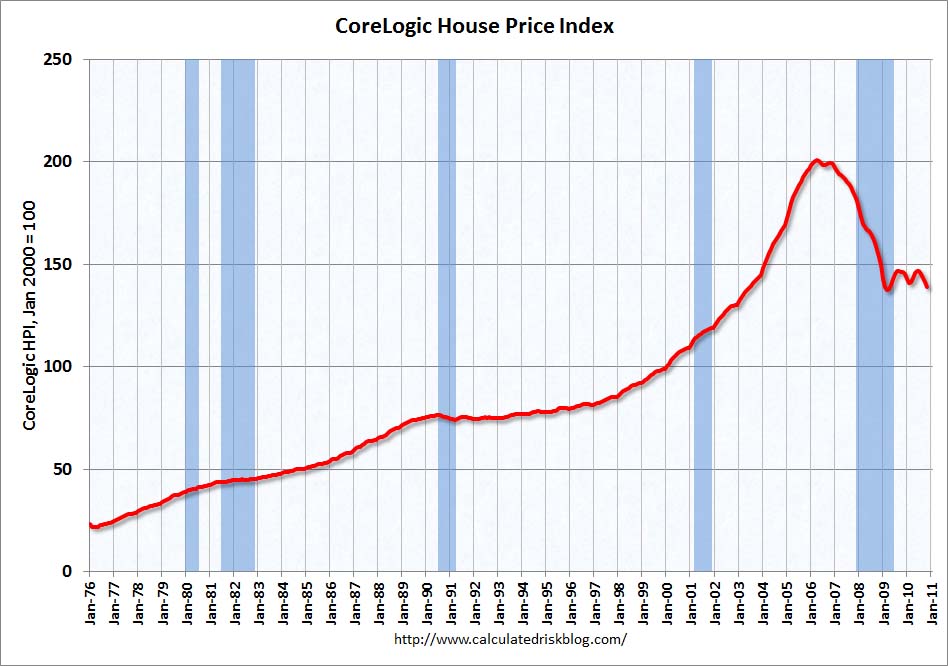

Chi ha letto “too big to fail” non gli sarà passato inosservato l’episodio della telefonata in vivavoce tra l’allora segretario al Tesoro Henry Paulson e l’ex governatore della Fed Alain Greenspan, al fine di avere consigli utili per salvare Fannie Mae e Freddie Mac, dalla ghigliottina della speculazione del luglio 2008. Secondo l’autore del libro, la risposta ironica, ma non priva di verità, dell’ormai ottantenne fu la seguente: “il governo dovrebbe comprare tutte le case ipotecate e bruciarle, solo in questo caso il mercato si stabilizzerebbe”.

- La Cina sta rallentando oltre misura, a causa del venir meno della ricostituzione delle scorte, ma soprattutto della politica restrittiva degli ultimi mesi.

- Sta per terminare l’era dei tassi a zero.

Credo che la verità stia un pò nel mezzo. La Cina in questi mesi si è mostrata molto attenta al problema dell’inflazione. Il fatto è che a determinare il problema della crescita dei prezzi sono i generi alimentari e non quelli industriali, ben ammortizzati dalla competizione dei salari. La crescita dell’urbanizzazione rende piuttosto inefficace, una politica monetaria restrittiva volta a raffreddare una domanda di generi alimentari in costante aumento. Per questo, credo che il Dragone, pur mantenendo un atteggiamento vigile sull’inflazione, sia obbligato a perseguire la strada degli aumenti salariali minimi evitando così malcontenti sociali indesiderati.

Per quando riguarda i paesi in maggior difficoltà è impensabile che la politica “zero tassi” possa continuare per lungo tempo.

Mai come adesso assistiamo a rendimenti reali così negativi. Mentre in Brasile questa settimana abbiamo visto un aumento del tasso di sconto di mezzo punto all’11,25, qui in Europa e in America si continua a parlare di QE, di aiuti concertati e non si affronta la situazione per quella che è. Se la Cina dovesse per puro caso affrontare il problema sopra descritto, e mettersi a fare il consumatore come hanno insegnato gli Stati Uniti, cosa ne sarebbe del Portogallo, della Grecia o dell’Irlanda?

Il problema inflazione sembra esistere anche in Europa e non solo nei paesi emergenti. In Inghilterra, dove i tassi sono ancora a zero o quasi, l’inflazione ha rivisto i massimi di maggio 2010 portandosi al 3,70, mentre degli altri principali paesi ho già parlato la scorsa settimana.

Tutto questo per dire che allo stato attuale è assai IMBARAZZANTE, presentare un asta di titoli di stato, se poi a questo aggiungiamo la credibilità di alcuni paesi ecco che il gioco è fatto, se non fosse per gli aiuti Bce, Cina e Fondo Monetario.

Quindi che ci sia o ci sarà un rischio tassi a breve, o meglio, una contrazione della moneta facile è ben descritto dai prezzi dell’Oro.

Ma questo non è un problema che ci riguarda.

Siamo infatti entrati nell’era del “bunga bunga finanziario” dove il brutto sale e il bello scende. Ovviamente a questo balletto, giochetto o cosa cavolo sia, partecipano tutti coloro che vogliono rifarsi in poco tempo delle perdite subite negli ultimi tre anni e soprattutto chi ha velocemente dimenticato gli effetti ancora in fase di manifestazione dello tsunami finanziario del 2008, provocato dalla scossa del sistema finanziario.

Il rialzo delle “chiofeghe” può essere spiegato semplicemente dalla chiusura di grosse posizioni long/short, scattato dopo alcuni importanti deflussi di liquidità da emergenti a emersi. Non è un caso che titoli come Volkswagen, Adidas e Lvmh siano scesi in modo sostanzioso in concomitanza con i rialzi dei titoli bancari e assicurativi. Da qui a dire che quest’ultimi davanti a loro hanno orizzonti idilliaci ce ne vuole. Piuttosto gli stessi approfitteranno di questi rialzi per attirare, qualche “golosetto”, al fine di patrimonializzare i bilanci in vista di Basilea.

Banche/Assicurazioni

Quale redditività mi posso aspettare nel medio e lungo termine?

Quale aumento di valore in termini patrimoniali, se associo il tutto alle prospettive del settore immobiliare, ma soprattutto alla situazione dei debiti pubblici che tanto sono saliti proprio per aiutare le banche stesse?

Sono convinto che al Bunga Bunga si giocherà ancora per un pò di giorni, ma personalmente non amo distrarmi, concentrandomi là dove caso mai, possano nascere migliori opportuntià.

In questi giorni ho dedicato molto del mio tempo ad analizzare in modo dettagliato alcune realtà, che meglio hanno saputo comprendere l’evoluzione strutturale dell’economia globale. Ebbene, i risultati raggiunti sono impressionanti. Ottima redditività, forte diminuzione dei debiti e aumento delle quote di mercato. Queste sono tre variabili che mi aiutano a capire quali siano le scelte da fare per i prossimi mesi, senza distrarmi dai bunga bunga finanziari passeggeri. Se ben ricordo, tra luglio e agosto la dinamica fu quasi la stessa: rialzo iniziale dei bancari (vai che è iniziata la rincorsa!!!!), ma i vincitori furono altri.

Come ho spesso fatto negli ultimi mesi, sono andato per esclusione. Ad oggi mi sento di escludere i più vulnerabili ad eventuali cambiamenti degli scenari economici in negativo.

Qualora i paesi che maggiormente hanno guidato la ripresa, subissero un rallentamento maggiore del previsto, chi ne pagherebbe le spese maggiori?

Il settore bancario in tal caso ne uscirebbe indenne o forse alzerebbe definitivamente bandiera bianca? Pensiamo per un attimo alla mole dei titoli di stato nei loro portafogli.

Se invece, come è più lecito pensare, i paesi emergenti mantenessero un ritmo di crescita desiderabile, che cosa ne sarebbe di quelle società che in questi mesi hanno consolidato quote di mercato importanti?

Ebbene detto questo non vi rubo altro tempo, in quanto non merito tutta questa vostra attenzione. Da parte mia ho deciso la meta alla quale mirare a prescindere dalla rottura di resistenze secondarie di alcuni indici (Spagna e Italia) che fino ad oggi non hanno brillato di luce propria.