Conoscere la correlazione tra due variabili è a dir poco essenziale ai fini della gestione del rischio di un portafoglio.

La correlazione viene misurata con una scala che va da +1 a -1, dove 0, linea di neutralità sta ad indicare l’assoluta indipendenza tra la variabile A e la variabile B.

Trascurare la correlazione può portare a danni rilevanti, aumentando inconsapevolmente l’effetto leva sui propri investimenti.

Negli ultimi anni, ad esempio, l’interdipendenza tra le commodity e le valute è aumentata in modo esponenziale, ragione per la quale è doveroso tenerne conto quando approdiamo a questo tipo mercato.

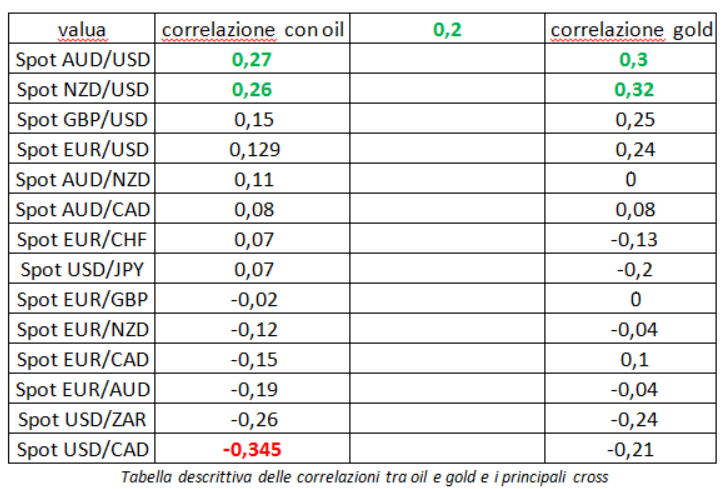

Dalla tabella sopra riportata, possiamo osservare i cross che più sono legati all’andamento dell’oro o del petrolio.

AUD/USD e NZD/USD sono i cross maggiormente correlati positivamente con l’andamento dell’oro (circa 0,30), ossia, in caso di rialzo di quest’ultimo vi è una forte predisposizione del cambio in oggetto a salire.

Nel caso del cross USD/CAD invece si parla di valori negativi ben elevati sul petrolio (-0,345) o meglio correlazione inversa. A fronte di una salita del petrolio vi è infatti una possibilità elevata di discesa del cross (che sta a significare apprezzamento del dollaro canadese).

Pertanto, qualora, un investitore avesse una posizione long sul Gold e una posizione rialzista sull’Eurusd di pari importo, sottoporrebbe il suo portafoglio ad un rischio pari a 1,24 volte (1 oro + 0,24 correlazione eurusd/gold) le oscillazioni dell’oro.

Al contrario, la stessa posizione lunga sul gold ma supportata da uno short Eurodollaro abbasserebbe la volatilità nella misura di 1-0,24. Quindi a fronte di un’oscillazione di 1 il nostro portafoglio, nella media subirebbe una dipendenza dalla variabile oro pari a 0,76.

Un buon utilizzo della correlazione è pertanto necessario per bilanciare al meglio i rischi all’interno di un portafoglio, oppure può servire per approdare su alcune variabili ad alta volatilità attraverso prodotti diversi aventi un andamento meno violento.

Per fare un esempio: una posizione long sul Gold (che ha rendimento zero), può essere sostituita da una posizione long USD/AUD. In questo caso avremo una tendenza direzionale simile a quella dell’oro, con una volatilità più bassa e con il vantaggio di lucrare sul differenziale tassi, in quanto il debito dollari viene pagato ad un tasso inferiore al credito in AUD.

E’ chiaro che non avremo alla lunga gli stessi risultati, in quanto a fronte di un rialzo del 10% dell’oro il rendimento atteso sul cross sarà di circa il 3% (in ogni caso non va confuso con il beta), ma avremo comunque orientato il nostro portafoglio nella direzione del metallo giallo. In caso di ribasso dell’oro la perdita sarà minore e avrà beneficiato quantomeno del differenziale tassi.

Nella pratica la correlazione viene spesso utilizzata per abbassare il rischio momentaneo di un portafoglio.

Altro esempio: se avrò un portafoglio con prevalenza di titoli petroliferi o auriferi, in caso di segnali avversi delle commodity di riferimento, vendere il cross AUD/USD o comprare USD/CAD, mi permetterà di alleggerire il rischio senza andare ad intaccare gli investimenti statici.

Un altro vantaggio offerto dalla conoscenza della correlazione è sicuramente quello dell’utilizzo di una strategia long/short.

Generalmente, quando affrontiamo questa strategia, dobbiamo osservare due variabili correlate positivamente fra loro, agendo quindi sulla dinamica della forza espressa dal loro rapporto. Agire su due variabili dalla correlazione negativa, sottoporrebbe il vostro portafoglio ad un rischio assai maggiore rispetto addirittura al prendere una posizione univoca.

Esempio: dalla tabella possiamo vedere come la correlazione tra gold e wti sia positiva di 0,20.

Una volta accertata una correlazione positiva medio alta, verrà osservata la forza comparativa delle due variabili e in base alla stessa potremmo shortare A contro B.

Constatare la forza tra le due variabili ci potrà servire a sovrappesare o sottopesare un settore rispetto ad un altro e così via.

Come più volte abbiamo detto in passato, le correlazioni non sono infinite, in quanto anch’esse hanno una dinamica che si modifica nel tempo.

Le più modificabili ad esempio sono quelle legate fra gli indici di borsa e le valute. Proprio nello studio fatto sul Dollaro, ad esempio, abbiamo visto alternarsi cicli lunghissimi di correlazione negativa a cicli di correlazione positiva.

Ciò porterà, prima o dopo, a subire perdite gravi, in quanto sarà troppo tardi quando ci saremo accorti del cambiamento della dinamica correlativa.

Un errore grossolano ad esempio, è quello di associare il Dollaro ad un bene rifugio, in caso di alta tensione sui mercati. Non sempre ad un crollo dei mercati azionari il Dollaro si è apprezzato. Il caso più eclatante fu durante il crash dei mercati azionari nel 1987, quando il biglietto verde subì un vistoso deprezzamento.

Deve essere ben chiaro al lettore quindi, che avventurarsi in correlazioni apparentemente vincenti ma estremamente modificabili nel tempo rappresenta la scorciatoia per recare danni irreparabili al portafoglio.

Una delle correlazioni che ci è capitato di osservare è quella fatta da molti investitori professionali sui fondi. In quel caso si cerca di assemblare un portafoglio di fondi studiandone le correlazioni fra i medesimi.

Ancor più rischioso è quando tale studio viene applicata a fondi flessibili o multy strategy.

Un fondo infatti è soggetto a mille variabili, fra le quali, la più importante è il cambiamento di un gestore. Ci sono dei fondi che magari sono pro-dollaro per default e che pertanto in certi casi possono apparire correlati in modo antifragile, per poi sciogliersi come neve al sole quando la correlazione delle variabili esogene cambiano.

Esempio: se un fondo è per default investito in prevalenza sul mercato americano senza copertura cambio, apparirà più resiliente (per un investitore europeo) fino a che il cross Eurdollaro possiederà una correlazione positiva al mercato azionario, ma quando la stessa invertirà le nostre aspettative sfoceranno nella delusione più totale.

L’analisi sui fondi è spesso complessa e non si limita allo studio delle correlazioni o dei semplici var etc ec, ma merita un approfondimento che il 99% degli investitori spesso trascura.

La cosa migliore nella scelta di un fondo è la conoscenza di una metodologia e una volta condivisa in pieno, sposarla per sempre.

Troviamo pertanto alquanto rischioso giocare sulle correlazioni attraverso variabili fortemente modificabili nel tempo, come indici azionari, fondi o titoli azionari vari.

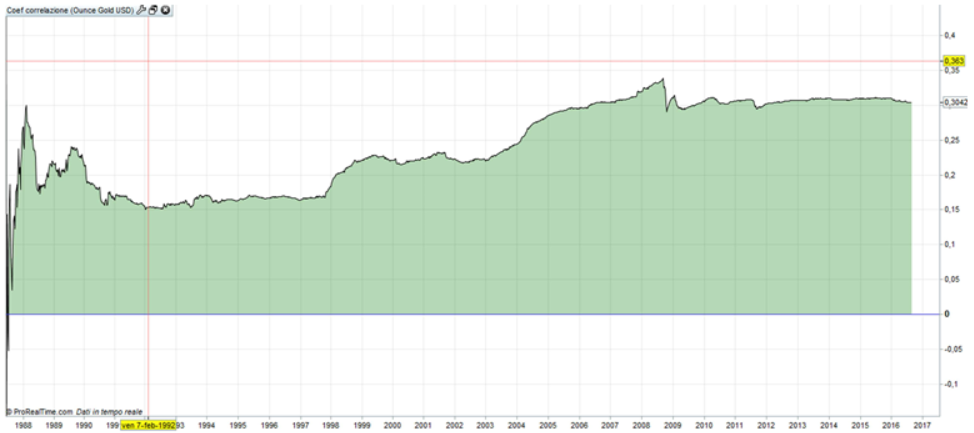

Grafico della correlazione tra Gold e AUD/USD

Come possiamo osservare dal grafico in questo caso abbiamo una correlazione positiva statica. Altrettando evidente come il coefficiente sia aumentato negli ultimi 15 anni.

Ottenere una buona padronanza delle correlazioni è il mezzo migliore per calibrare al meglio la gestione del rischio e per mettere in pratica strategie vincenti long/short.

Il team di MoneyRiskAnalsysis