Allora, signori miei (come direbbe un noto primo ministro), non siamo mica qui a risparmiare una vita i nostri soldi per poi usarli come cartaigienica (come diceva un noto esponente del PD).

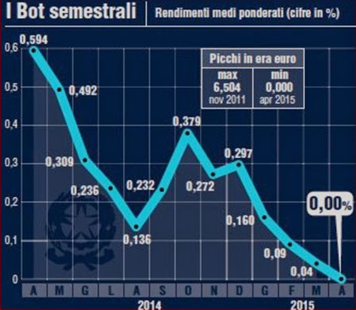

Gli italiani erano il popolo dei bot, btp e delle obbligazioni bancarie e lo sono ancora, soprattutto dopo la crisi del 2011 quando mettere qualche soldino in btp e obbligazioni ha poi permesso loro di fare guadagni in doppia cifra senza nessun problema con cedole anche di tutto rispetto!

Ma ora la festa è finita. La curva dei rendimenti è a zero anche per obbligazioni “poco” interessanti come i nostri btp e poco “sicure” come quelle bancarie! E questo non solo in Italia.

Teniamo presente che negli ultimi 2 anni sono state introdotte clausole importanti nel possedimento di obbligazioni sia bancarie che governate.

Come quali? SVEGLIAAAAA i soldi sono i tuoi!

Le Clausole CAC permettono sui bond governativi emessi di cambiare il rendimento, la durata ed eventualmente sostituirli con bond diversi in caso sia necessario. Come dire: nel momento che ti presto i soldi non ti cedo solo i soldi ma anche tutte le scelte relative al ridarmeli e al rendimento associato. Prima ti prestavo i soldi sapendo il rendimento e quando me li ridavi, ora questo può cambiare. Questo dal 01.01.2013. Grecia docet.

Il bail-in ha introdotto il fatto che siano le banche a risolversi i loro problemi interni. Quindi grazie alle azioni e ai bond emessi (per ora subordinati). Quindi gli investitori prestano i soldi alla banca e se la banca (i manager) fanno delle cazzate, allora paga il risparmiatore. Meglio che paghi il risparmiatore piuttosto che il contribuente dicono alcuni, certo è che la legge del “chi fa i danni paga” viene cambiata in “chi presta i soldi paga” che è una sorta di assurdo. E’ come dire che io presto i soldi a mio cugino che li butta tutti in alcool e poi io devo pure smenarci per pagargli le cure per salvargli il fegato dalla cirrosi. Questo dal 01.01.2016. Portogallo Docet (ma anche Italia, visto Banca Etruria e Affini).

Questi sono i bond di 5 banche Portoghesi. Sono passati da 100 a 14 in men che non si dica.

Il tutto sommato al fatto che per prendersi questi rischi si va a prendere un rendimento pressochè nullo togliendo le tasse (26% iniziale + 2 per mille del capitale di Monti) e considerato i rendimenti bassissimi.

Infine, come se non bastasse, la ciliegina. Ecco il rapporto dell’ABI di Ottobre con i dati di Agosto:

A seguito del perdurare della crisi e dei suoi effetti, la rischiosità dei prestiti in Italia è ulteriormente cresciuta, le sofferenze lorde sono risultate ad agosto 2015 pari a quasi 198,5 mld, dai 197,1 mld di luglio 2015 (cfr. Tabella 4). Il rapporto sofferenze lorde su impieghi è del 10,4% ad agosto 2015 (9,2% un anno prima; 2,8% a fine 2007), valore che raggiunge il 17,3% per i piccoli operatori economici (15,5% ad agosto 2014; 7,1% a fine 2007), il 17,7% per le imprese (15,2% un anno prima; 3,6% a fine 2007) ed il 7,2% per le famiglie consumatrici (6,7% ad agosto 2014; 2,9% a fine 2007). Anche le sofferenze nette registrano ad agosto 2015 un aumento, passando da 84,8 miliardi di luglio a 85,9 miliardi di agosto. Il rapporto sofferenze nette su impieghi totali è risultato pari al 4,78% ad agosto 2015 dal 4,68% di luglio 2015 (4,41% ad agosto 2014; 0,86%, prima dell’inizio della crisi). Sulla base dell’ultimo dato disponibile, a giugno scorso il numero complessivo degli affidati in sofferenza era pari a 1.188.401 (in prevalenza imprese e famiglie).

La raccolta era già in discesa, figuriamoci dopo i casi di Banca Etruria & C.

In Italia diminuisce, su base annua, la raccolta a medio e lungo termine cioè tramite obbligazioni, (a settembre 2015: -13,8%, segnando una diminuzione su base annua in valore assoluto di 51,8 miliardi di euro), mentre i depositi aumentano – sempre a fine settembre 2015 - di 26,4 mld di euro rispetto all’anno precedente (su base annua, +3,3%, +2,7% ad agosto). L’andamento della raccolta complessiva (depositi da clientela residente + obbligazioni) registra a settembre 2015 una diminuzione di circa 25,5 mld di euro rispetto ad un anno prima, manifestando una variazione su base annua di -1,3% (-2% il mese precedente), risentendo della dinamica negativa della raccolta a medio e lungo termine (cfr. Tabella 2). Dalla fine del 2007, prima dell’inizio della crisi, ad oggi la raccolta da clientela è passata da 1.513 a 1.681,3 miliardi di euro, segnando un aumento – in valore assoluto - di quasi 169 miliardi.

Il governo sta lottando con L’Europa sugli aiuti agli obbligazionisti e ha lanciato campagne di aiuto e supporto non per buon cuore, ma perchè altrimenti avevano finito di fare raccolta! Mica per altro! Chissà come mai è da quel periodo che Renzi ha iniziato a dire: l’Europa non ci può comandare …

Infine le banche oltre a tutti questi problemi hanno anche in pancia bond governativi in grossa quantità (che lentamente la bce sta drenando) e quindi sono a loro volta soggette alle CAC.

Ecco perché gli italiani stanno facendo l’unica cosa sensata: aumentano i depositi liquidi che sotto i 100k sono tutelati teoricamente da disposizioni italiane ed europee.

Quindi sveglia perché la vera sfida del 2016 è trovare un’alternativa al rendimento “certo e sicuro” dei bond bancari e governativi che sono decine di miliardi in Italia. E la sfida degli anni a venire è la formazione finanzaria perché il periodo dei btp e bcc e bot è finito.

E’ uno scenario di GRANDI opportunità.