Il 2009 per le commodities è stato l’anno del risveglio, dopo il blackout del 2008 che aveva visto quotazioni più che dimezzate rispetto ai massimi. Certo non possiamo dire che l’andamento delle materie prime sia il frutto della domanda e dell’offerta dell’economia reale, vero? La componente speculativa in questo settore è a dir poco determinante ai fini della rilevazione del prezzo. Sicuramente, le proposte avanzate da alcuni governi, di tassare le transazioni sulle commodities, non sembrerebbero da trascurare, almeno per dare una frenata a chi specula per fini di puro lucro, tutelando ovviamente quella parte, che utilizza tali mercati ai fini di copertura rischio. Le grandi banche di investimento, remando contro tali provvedimenti, fanno sì che i mercati delle materie prime siano regolamentati o tassati il meno possibile. Non ci dobbiamo meravigliare pertanto se ogni proposta di tassare il mercato, che forse potrebbe contribuire ad alleviare qualche altro peso fiscale, cade improvvisamente, apparentemente e sempre nel ridicolo. In questo anno la permance in euro dell’indice CRB è stata di circa il 28%, mentre ha fatto meglio quello depurato delle componenti energetiche salito di quasi il 31%. Fra le componenti energetiche spicca la performance della benzina (performance in euro oltre 90%), mentre fra le altre commodities troviamo lo zucchero (+91%) il rame (+139%) e lo zinco (+104). Ripeto comunque che ad esclusione dello zucchero venivamo da quotazioni più che dimezzate nel 2008. L’oro mette a segno un guadagno del 21% in termini di euro e l’argento del 48%. Maglia nera invece al natural gas la cui perdita in euro è pari al 51%. Oltre alla speculazione a contribuire al rialzo delle materie prime è stata la ricostituzione delle scorte che ha interessato soprattutto il periodo maggio-novembre. Quest’ultima variabile nel 2010 dovrebbe subire un lento ma costante rallentamento qualora i consumi non risalissero dai livelli attuali. Personalmente credo che i consumi, per come è strutturato il modello economico attuale, basato soprattutto su incentivi una tantum, rappresenteranno la delusione del 2010 a condizione che il tasso di disoccupazione non ritorni ai livelli precrisi, ipotesi questa impossibile da verificarsi nei prossimi dodici mesi. Detto questo passiamo ad analizzare alcune commodities più importanti.

Il 2009 per le commodities è stato l’anno del risveglio, dopo il blackout del 2008 che aveva visto quotazioni più che dimezzate rispetto ai massimi. Certo non possiamo dire che l’andamento delle materie prime sia il frutto della domanda e dell’offerta dell’economia reale, vero? La componente speculativa in questo settore è a dir poco determinante ai fini della rilevazione del prezzo. Sicuramente, le proposte avanzate da alcuni governi, di tassare le transazioni sulle commodities, non sembrerebbero da trascurare, almeno per dare una frenata a chi specula per fini di puro lucro, tutelando ovviamente quella parte, che utilizza tali mercati ai fini di copertura rischio. Le grandi banche di investimento, remando contro tali provvedimenti, fanno sì che i mercati delle materie prime siano regolamentati o tassati il meno possibile. Non ci dobbiamo meravigliare pertanto se ogni proposta di tassare il mercato, che forse potrebbe contribuire ad alleviare qualche altro peso fiscale, cade improvvisamente, apparentemente e sempre nel ridicolo. In questo anno la permance in euro dell’indice CRB è stata di circa il 28%, mentre ha fatto meglio quello depurato delle componenti energetiche salito di quasi il 31%. Fra le componenti energetiche spicca la performance della benzina (performance in euro oltre 90%), mentre fra le altre commodities troviamo lo zucchero (+91%) il rame (+139%) e lo zinco (+104). Ripeto comunque che ad esclusione dello zucchero venivamo da quotazioni più che dimezzate nel 2008. L’oro mette a segno un guadagno del 21% in termini di euro e l’argento del 48%. Maglia nera invece al natural gas la cui perdita in euro è pari al 51%. Oltre alla speculazione a contribuire al rialzo delle materie prime è stata la ricostituzione delle scorte che ha interessato soprattutto il periodo maggio-novembre. Quest’ultima variabile nel 2010 dovrebbe subire un lento ma costante rallentamento qualora i consumi non risalissero dai livelli attuali. Personalmente credo che i consumi, per come è strutturato il modello economico attuale, basato soprattutto su incentivi una tantum, rappresenteranno la delusione del 2010 a condizione che il tasso di disoccupazione non ritorni ai livelli precrisi, ipotesi questa impossibile da verificarsi nei prossimi dodici mesi. Detto questo passiamo ad analizzare alcune commodities più importanti.

ORO e ARGENTO: osservando l’andamento degli ultimi 10 mesi mi accorgo come l’oro a quota 1190 e l’argento a 19 dollari abbiano raggiunto obiettivi importanti sui quali sono avvenute correzioni di entità rilevante. Ormai il comprare oro o argento è diventata una moda per molti risparmiatori, che giustamente hanno come obiettivo quello di difendere il potere reale del proprio patrimonio. Anche l’immobile è un bene reale, ma non per questo garantisce la difesa del capitale e in questi ultimi due anni ne abbiamo avuto una dimostrazione. Questo per dire che la componente speculativa a volte allontana sensibilmente i prezzi da quella che è l’esigenza stessa di possedere un bene. Pertanto comprare oro e argento significa rischiare allo stesso modo che essere investiti in azioni. Da un punto di vista tecnico osserviamo la presenza di obiettivi raggiunti e di un quadro ovviamente ancora positivo, che potrebbe favorire una congestione. L’area di 1060/1100 dovrebbe costituire un supporto per l’oro che per sua natura lo preferisco all’argento. Nel complesso mi attendo una fase tranquilla almeno fino alla prima parte dell’anno, ma non mi aspetto boom di vario genere.

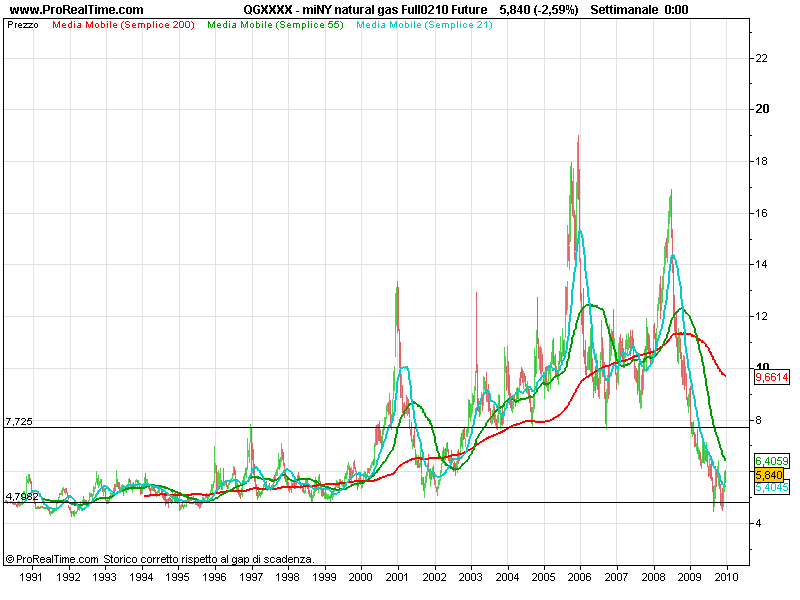

CRUDE OIL: di diversa natura il petrolio. Anche in questo caso non manca la componente speculativa, ma ci troviamo tuttavia in presenza di un bene al momento ancora indispensabile per dare energia a tutto ciò che riguarda la quotidianità dell’uomo. Il potenziale di offerta inoltre, in ottica di lungo periodo non può che diminuire, in proporzione alla domanda. Osservando lo scenario tecnico oserei pensare che sul crude oil abbiamo assistito a minor speculazione rispetto all’oro, ma questo è solo un punto di vista personale. Un buon livello di equilibrio lo possiamo trovare sulla parte bassa dei 68 dollari che rappresenta una linea immaginaria molto importante, se guardiamo agli ultimi venti anni. Il petrolio rappresenta al momento il termometro della produttività mondiale. Un ritorno sotto i 68 dollari troverebbe giustificazione solo in un ritorno in recessione, scenario ovviamente da non escludere, anzi molto probabile. Non credendo comunque in una ripresa celere dell’economia mondiale e osservando la diminuzione della domanda Usa causata anche da un aumento costante delle fonti energetiche alternative mi sentirei di scommettere solo in minima parte su questo bene. Il Natural Gas ad esempio si trova su quotazioni molto più interessanti, come possiamo vedere dal grafico, che abbraccia un periodo ventennale.

Riassumendo il tutto per il 2010 non mi aspetto un anno particolamente bullish per le commodities, ma una certa tranquillità fino alla prima metà dell’anno sì. Ovviamente dobbiamo considerare fattori esogeni imprevisti, come tensioni geopolitiche o sociali, che in periodi di vacche magre presentano probabilità maggiori di verificarsi.

auguri di buon anno da un nuovo blog finanziario candidato come miglior blog di trading e finanza del 2010 http://financialmarket-tradingefinanza.blogspot.com/ <br />goldman

grazie anche a voi